Guten Abend,

ich habe der Sparkasse vor einigen Wochen bereits geschrieben, dass ich bitte meine Kontoführungsgebühren zurück erstattet haben möchte. Ich wollte einfach mal ausprobieren, ob ich meine insgesamt 250 € (seit 2018 gezahlte Gebühren) erstatten lassen kann, wäre ja nett.

Dass die Sparkasse das nicht freiwillig macht, das konnte ich mir schon denken.

Jetzt ist meine Frage, ob jemand schon positive oder negative Erfahrungen gemacht hat und mir einen Tipp geben könnte, wie er das durchgesetzt hat? Ich wollte kostenpflichtige Dinge wie einen Anwalt oder Ähnliches vermeiden und erst einmal Privatleute nach ihren Erfahrungen fragen, bevor ich jetzt als nächsten Schritt die Verbraucherzentrale einschalten würde.

Ich bin zwar rechtschutzversichert, dort hat man ja aber mittlerweile standardgemäß eine Selbstbeteiligung, daher lohnt sich das bei dieser Höhe nicht. Außer natürlich, wenn die Sparkasse für die Anwaltskosten aufkommen müsste, aber das ist ja rechtlich immer anders geregelt und sehr individuell.

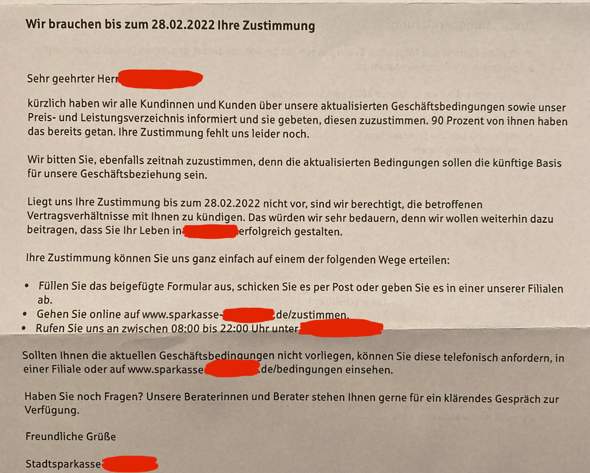

ich hatte langfristig eh vor, die Bank zu wechseln, daher kommt die Frist bis zum 28. Februar gelegen. Wäre nur nett, wenn ich die 250 € noch mitnehmen könnte.

Vielen Dank im Voraus für jede Antwort unter diesem Beitrag! Ich wünsche euch noch einen schönen Abend.

Liebe Grüße :)