Hallo,

ich habe ein Problem mit meiner Altersvorsorge Police, die ich in 2011 beim Finanzberater abgeschlossen habe, das Produkt so 38 Jahren laufen. Ich habe monatlich ca. 130 euro eingezahlt, insgesamt bis jetzt nach 5,5 Jahren ca. 8.000 euro. Ich bekomme dann ein Schreiben von dem Friends Versicherer wo ich feststelle, dass der Fondswert also den Vertragswert aktuell nur bei 2.500 euro liegt. Die Zuteilung der Einzahlungen auf die Fonds beträgt laut der Formel die ich vom Versicherer mitgeteilt bekommen habe in den ersten 60 Monaten nur ca. 33% laut der Formel:

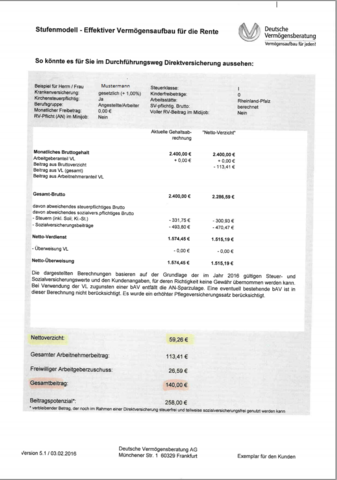

(130 EUR -5% Garantiegebühr -4 EUR)*33,4 Zuteilungsrate =38,33 EUR

Also es waren monatlich nur diese 38 euro in Fonds umgewandelt, der Rest nur Kosten.

Es gibt eine Beitragsgarantie, d.h. das was ich eingezahlt habe (nach Abzug der Kosten?) wieder zurückbekomme aber wenn das so wäre dass das Produkt kein Gewinn macht, dann investiere ich lieber gleich woanders statt das Geld zu vernichten.

Alles andere, wie ich in den Vertragsdetails nachgelesen habe sind Kosten und Gebühren. Wie kann das denn sein, dass die Kosten fast 70% der Einzahlungen betragen, ist das rechtlich erlaubt? Ich habe nachgelesen dass ab 2013 solche Produkte mit so hohen Abschlussprovisionen nicht mehr in Deutschland erlaubt sind. Fraglich ist jetzt ob diese Fonds, die Friends anbietet (internationale Aktien und Mischfonds „Select of Friends“) in der Lage sind die Gewinne zu machen und gleichzeitig auch die Kosten weiter zu bedienen.

Die Frage ist auch, lohnt es sich in dieses Produkt weiter einzuzahlen bis irgendwann die Police Gewinne macht oder lieber anders Geld investieren (direkt in Sparplan oder z.B. eine Immobilie kaufen). Wer kann hier unabhängig beraten? Meine Rechtsschutzversicherung sagt, dass mit den Kosten so im Vertrag steht aber mehr konnten die mir nicht sagen. Ein anderer Versicherungsvermittler sagt, ist soll das beitragsfreistellen, weil das Produkt mir keine Gewinne erwirtschaftet. Er will mir aber gleich ein anderes Produkt verkaufen, der evtl. gar nicht besser ist.

Andere Frage noch: kann man diese Beiträge bei der Steuererklärung geltend machen?

Jetzt sind die Kosten für die ersten 60 Monate schon gelaufen, deswegen einfach auszusteigen ohne sich beraten lassen möchte ich auch nicht. Die Verbraucherschutzzentrale kann mir wahrscheinlich nur so wenig sagen wie die Rechtsschutzversicherung. Wer kann hier dann helfen?

Danke