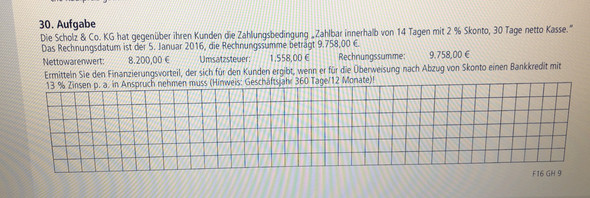

finanzierungsvorteil berechnen?

weiß jmd wie man die aufgabe löst? verstehe das iwie nicht so ganz...

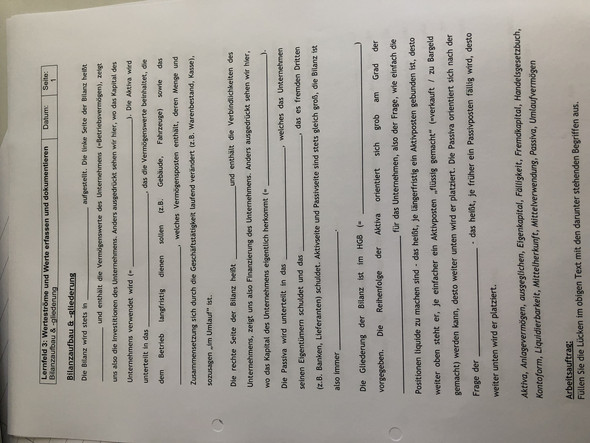

hoffe man kann das bild gut erkennen

Schule,

rechnen,

Buchführung,

KSK,

Netto,

Rechnungswesen,

skonto,

Zinsen,

Hilferuf