Sparkasse behält Arbeitslosengeld 1 wegen Dispo / richtig?

Hallo zusammen , kurz zu meiner Person ich bin 21 habe eine 3 jährige Ausbildung hinter mir . Nun mache ich eine Fachausbildung auf meine kosten , das Arbeitsamt zahlt mir derzeit ein Arbeitslosengeld 1 von knapp 450.- .

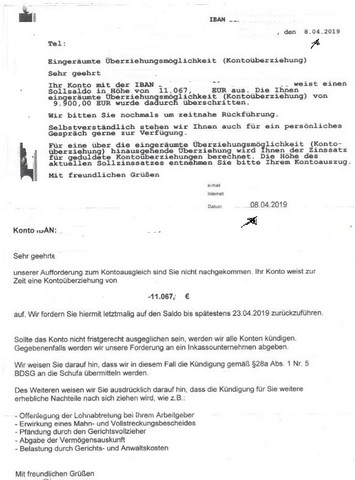

Nun habe ich seit ca 1 nem jahr immer wieder einen Dispo gehabt dieser hält sich seit 2 Monaten .

Heute rufte ich bei meiner kundenberaterin an und gab bescheid das ich Geld von der aga bekommen habe , sie aber um den Dispo zu tilgen ruhig erstmal jeden Monat 50€ einbehalten und den Dispo kürzen darf, da teilte sie mir mit das sie auch die komplette summe einbehalten kann um den Dispo zu kürzen , sie könne mir aber freundlicherweiße 50€ bereitstellen.

Ich bin stink sauer ich habe meine monatlichen kosten ( Versicherungen , bude etc)

zu bezahlen. Ich habe angst deswegen auf der straße zu landen.

sie bot mir ein Termin nächster Woche an und das in einem sehr sehr unfreundlichen ton. was kann ich tun ? ist sie im recht ?

Kontowechsel ist bereits erfolgt , und wenn der Dispo abbezahlt ist was ich natürlich auch möchte werde ich diesen laden verlassen.

Danke für alle antworten und einen schönen tag !