Ich wohne in einer 2 ZKB Wohnung. Im Mai gab es einen nicht vorhersehbaren Sturm wobei zwei gekippte Fenster jeweils im Schlaf- und Wohnzimmer gleichzeitig zu schlugen. Von der Wucht haben sich die Fenster Schliessscharniere verbogen, so das man sie nach dem Sturm nicht mehr schließen konnte.

Den Vorfall habe ich sofort mündlich meiner Vermieterin mitgeteilt. Sie hat daraufhin einem Tischler aus der tiefsten Provinz beauftragt den Schaden zu ermitteln. Er konnte ein Fenster mit dem verbogenen Scharnier zurechtbiegen. Zu dem anderen Fenster meinte er das dieses nicht mehr zu reparieren wäre (er hat damit den Allgemeinzustand des Fensters gemeint / nicht den entstandenen Sturmschaden. Er machte meiner Vermieterin einen Vorkostenanschlag, welcher sich auf über 2500 Euro belief.

Ein Schliessscharnier kostet im übrigen lt. Internetrecherche circa 50-70 Euro !

Diesen Vorkostenanschlag hat sie mir in einen Kuvert gegeben damit ich ihn an meine Haftpflichtversicherung schicken kann.

Meine Haftpflichtversicherung verwies als Antwort auf die Zuständigkeit der Wohngebäudeversicherung, welche den Schaden zu dem zum Zeitpunkt des Sturmes geöffneten Fenster ablehnt. Sie schrieb das dieser Schaden mich, dem Mieter bzw. meine Haftpflicht betrifft, da bei geschlossenen Fenstern der Schaden so wahrscheinlich nicht entstanden wäre.

Nun meine Frage: WER ist nun zuständig für diesen Fall. ich finde die Argumentation etwas seltsam, ähnlich wäre es doch bei einem Autounfall, der nicht passiert wäre wenn man mit dem Auto nicht gefahren wäre.

Außerdem beschleicht mich das Gefühl das sich der Vermieter auf meine Kosten ein neues komplettes Fenster finanzieren lassen möchte....

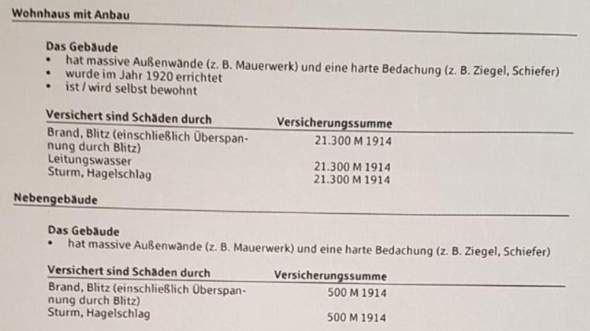

Die Wohngebäudeversicherung wird im übrigen mtl. via bei meinen Mietnebenkosten abgerechnet (ca. 27 Euro)

Wie muss ich nun vorgehen? Danke für Mühe im Vorraus!!!!