GmbH Jahresüberschuss und Verlustvortrag?

Ich verstehe folgende Bilanz nicht . Es wird ein Verlustvortrag und ein Jahresüberschuss ausgestellt . Hat diese Firma jetzt Gewinn erwirtschaftet oder Verlust erzeugt ? Müsste man hier nicht einen Gewinnvortrag ausweisen ?

MfG :)

3 Antworten

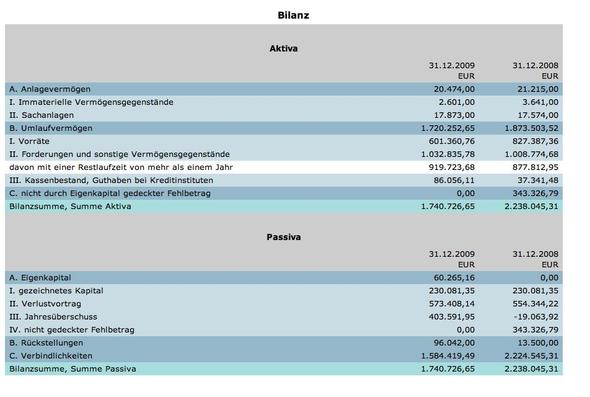

Auf der Aktiv-Seite steht zum 01.01. des Jahres der Verlustvortrag aus dem Vorjahr. Wäre es ein Gewinnvortrag, dann stünde er auf der Passiv-Seite in der Bilanz. Jetzt hat die Firma zum 31.12. einen Gewinn erwirtschaftet. Der Gewinn schmälert den Verlustvortrag auf der Akiv-Seite, dieser wird geringer und ist nur in der Höhe noch auf das nächste Jahr vorzutragen. Ist der Gewinn höher als der Verlustvortrag, dann ist der Verlustvortrag ausgeglichen und noch bestehende Überschuss an Gewinn erscheint in der Bilanz als Gewinnvortrag auf der Passivseite.

Auf der Aktivseite steht nicht der Verlustvortrag aus den Vorjahren, sondern "der nicht durch Eigenkapital gedeckte Fehlbetrag, also Verlustvortrag abzuglich Gezeichnetes Kapital (Stammkapital).Das waren im Vorjahr rd. 573.000 Euro Verlustvortrag abzüglich rd. 230.000 Euro Stammkapital ergibt Fehlkapital auf der Aktivseite von rd. 343.000 Euro zum 31.12.2008. Im Jahr 2009 hat die GmbH einen Jahresüberschuss von rd. 403.000 Euro erwirtschaftet. Über die Verwendung ist in der Gesellschafterversammlung zu entscheiden. Üblicherweise wird in einer Situation wie hier beschlossen: "Der Jahresüberschuss 2009 wird auf den Bilanzverlust von 573.000 angerechnet. Der verbleibende Verlustvortrag von 170.000 Euro wird auf Neue Rechnung vorgetragen." Der Verlustvortrag von 170.000 Euro ist geringer als das Stammkapital von 230.000 Euro. Somit ist der nicht durch Eigenkapital gedeckte Fehlbetrag von der Aktivseite verschwunden.

Die Firma hat im Vorjahr Verlust gemacht, den sie gem. § 10 d EStG auf das nächste WJ vortragen kann. D.h., der Vorjahresverlust kann mit Gewinn des nächsten Jahres verrechnet werden.