Erfahrungen Index-Rente

Hallo Community,

ich suche eine passende Altersvorsorge und bin auf die Index-Rente gestoßen. Hat jemand damit Erfahrung bzw. kann in DREI Sätzen erklären worum es geht. Danke!

8 Antworten

Lieber Frankonator, die gleiche Frage musste ich mir auch stellen. Das ganze in drei Sätzen zu erklären... unmöglich! Es ist sicherlich komplex aber wie ich finde ne super Sache. Ein guter Berater vorausgesetzt und das ist mein Tipp. Suche dir mal nen guten Berater, ich hatte damals auch gegoogelt und landete bei fair-sichert24.de - bin super zufrieden. Aber gibt bestimmt noch einige andere seriöse Läden :-)

Ich beschränke mich in meiner Antwort mal auf die Informationen, die hier von den "Finanzberatern" weggelassen wurden.

Index Produkt hin oder her. Es gibt Fälle da macht es Sinn und es gibt Fälle da macht es keinen Sinn.

Was auf jeden Fall nie Sinn macht sind Index Produkte mit hohen Provisionen. Denn davon profitieren nur die hier anwesenden "Finanzberater" die auf Kundenfang sind.

Das es diese Produkte auch ohne die Abschlussprovisionen und mit deutlich niedrigeren Verwaltungskosten gibt, wurde bisher nicht gesagt. Von daher tue ich es.

Wer sich für eine Rentenversicherung mit Indexpartizipation interessiert, sollte sich über provisionsfreie Rentenversicherungen informieren.

Hallo, im Vergleich mit Ablaufleistung andere Anbieter und Produkte Mittelplatz. Die Sicherung der Garantieaussage verbraucht immer Kapital, welches in einer freien Anlage nicht verwendet werden kann und wirklich Rendite kostet. Mit dem Index stellt die Allianz zur Zeit eine gute Wertentwicklung dar. Auch, wenn die Aussage jetzt Keiner(Wenige) verstehen. Eine gut gemanagte Fondspolice braucht keine Garantieaussagen. Es ist besser zu lernen, selber eine moderne Altersvorsorge zu gestalten. Moderne Rentenversicherungen sind auch flexibler in den gesamten Vertragsbedingungen. Da ist die Index Select doch zu unflexibel in der gesamten Vertragslaufzeit. Lass dir mehrere Angebote von verschieden Anbieter zukommen und lerne das System zu verstehen. Viel Spass! Gruß constein

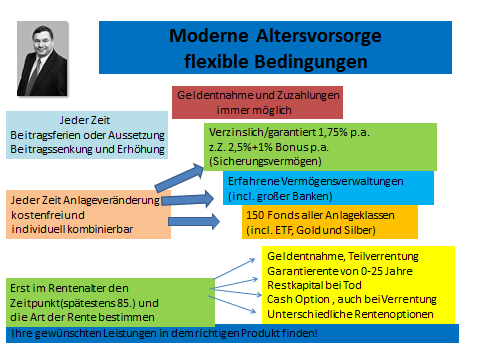

Hallo, wer braucht den eine Garantie? Ob mit Indexfonds, Garantieablauffonds oder verzins dargestellt? Wenn der Index runtergeht trift die Sicherung der Allianz zu. Nur wo bleibt dann die Renditeaussicht. und wieviel Geld muss dann aus dem Beitrag entnommen werden, die Garantie weiter zu halten, wenn die Börse mal " Pause" macht. Moderne Rentenversicherungen (Nicht von der Allianz) sind flexible Sparverträge im Versicherungsmantel. Alle Anlagen können jeder Zeit kostenfrei verändert werden. Sicherungsvermögen verzinst angelegt zur Zeit 3,5% Taggenau, Verschieden Vermögenverwaltungen( auch großer Banken) und Fonds aller Anlageklassen ( auch ETFs). Alles ist Transparent . Im Prinzip ein Bankkonto mit Festgeld und alle anderen Sparmöglichkeiten. Bis auf 30€ kann jeder Zeit Geld entnommen werden. Erst im Alter bis spätestens 85. entscheiden welche Rentenart oder Auszahlplan usw. genutzt werden soll. Dazu auch noch einen Berater!

Die günstigste Garantie ist zu lernen auf sein Geld aufzupassen und richtig anzulegen.

Das Ziel sollte Rendite, mehr Geld im Alter und nicht Garantie sein. Aber das Denken ist und bleibt jedem "frei" ! Index Police hat durch die Garantie langfristig weniger Rendite.Gruß constein

Vielleicht wäre eine Beschäftigung mit dem Produkt hilfreich.

und wieviel Geld muss dann aus dem Beitrag entnommen werden, die Garantie weiter zu halten, wenn die Börse mal " Pause" macht.

Es wird bei der IndexSelekt kein Geld aus dem Beitrag genommen. Wenn die Börse mal Pause macht oder auf Tauchstation geht dann passiert einfach nix. Es gibt keinen Verlust und keine Verzinsung/Gewinn.

Und es ist nun mal ein Unterschied ob ich etwas riskieren möchte um dann irgendwann mehr zu haben oder ob ich risikoscheu bin und unter keinen Umständen Verluste (auch zwischenzeitlich) akzeptiere. Z.B. weil ich das Geld zwischendurch für eine günstige Gelegenheit (was auch das immer sein mag) dann verwenden will.

Und natürlich kostet mich jede Absicherung Rendite.

Drei Sätze? Ich versuchs mal.

- Die Gewinnentwicklung ist an die Gewinne eines Börsenindex gekoppelt (bei der Allianz der EuroStoxx).

- Sollte der Index im Beobachtungszeitraum (ist immer ein Jahr) Verluste machen treffen die Verluste den Anleger nicht, sein Kapital bleibt beim Vorjahresstand incl. der Zahlungen des Jahres.

- Der Vorteil ist, es kann (bis auf evtl. Gebühren) niemals (auch nicht während der Laufzeit des Vertrages) zu einem Kapitalverlust kommen aber jeder Gewinn wird (nach dem Jahr) gutgeschrieben und bildet zusammen mit dem Vorjahreskapital das neue garantierte Kapital.

Puh - geschafft.

Und hier nochmal länger im Vergleich: @constein will eine Fondspolice empfehlen. Das ist grundsätzlich nicht verkehrt aber einfach was anderes und nicht genauso sicher.

Du hast für Riester oder einfach nur für die Altersvorsorge 4 grundsätzliche Möglichkeiten:

- Du legst es wie ein Sparbuch an also in Geld. Im Deckungsstock der Versicherung oder als Sparkonto. Vortiel: Keine Verluste auch während der Laufzeit - ein Jahr später ist immer noch das Kapital da plus (Mini-) Zinsen. Nachteil: Zinsen sind überschaubar.

- Du legst es in Aktien/Fonds an.

a) ohne Garantie (ausserhalb von Riester die haben Ablaufgarantie) - dann kann alles passieren. Während der Laufzeit kann der Wert geringer als die Zahlungen sein und auch zum Ablauf kann es weniger sein. Aber auch die Chancen nach oben sind größer als bei anderen Anlageformen. oder

b) mit Garantie, meist wird der Ablauf garantiert also mindestens ist zum Ablauf das da was eingezahlt wurde es werden also keine Gewinne oder Zinsen garantiert.

- Du legst es in IndexSelect an. Dann wird immer (zu jedem Zeitpunkt auch während der Laufzeit) Dein Kapital garantiert. Und erzielte Gewinne werden mitgarantiert. Also ein Gewinnjahr = Kapital plus Gewinn ist das neue Garantiekapital. Ein Verlustjahr = egal es bleibt beim vorherigen Garantiekapitla (plus evtl. Einzahlungen). Aber Garantien kosten immer Geld. Wenn 30 Jahre lang die Börse um jeweils 5% steigt wird der Vertrag ohne Garantie besser sein als der Indexvertrag. Wenn die Börse mal steigt und mal fällt dann ist bei Ablauf fraglich welcher Vertrag besser ist. Aber der Indexvertrag ist immer während der Laufzeit besser - weil immer das Kapital kalkulierbar bei der Garantie liegt.

Wenn man auf keinen Fall (z.B. für einen Immobilienkauf) sein Geld während der Laufzeit braucht und eine lange Laufzeit (größer als 20 Jahre) vor sich hat dann wäre eine reine Aktien/Fonds basierte Altersvorsorge durchaus empfehlenswert - birgt aber immer ein Restrisiko bei den besten Chancen aller Produkte.

Wenn man aber vielleicht doch an das Kapital z.B. für einen Immobilienkauf heran will dann ist bei einem Zwischenhorizont bis Immobilie von weniger als 5 Jahre ein reiner Sparvertrag und bei einem längeren Zwischenhorizont ein Indexvertrag deutlich besser.

Wenn sich der Anleger der Index-Select für den Cap entscheidet, bekommt er statt einer Null wegen der Verluste im Index, die Cap-Verzinsung der Allianz.

Ich finde die Index-Policen sind ein gute Sache. Derzeit gibt es einebn Wettbewerb, weil fast jede Versicherung versucht ein eigen zu bauen.

Altersvorsorge ist nicht einfach und auch nicht in drei Sätzen zu erklären. Trotzdem versuche ich es kürzer.

Die wirklich wichtige Frage zur Altersvorsorge sollte lauten: „Welche Altersvorsorge ist für mich optimal“? Die Altersvorsorge ist seit 2005 in 3 Schichten aufgeteilt. Schicht 1 Basisversorgung: gesetzliche Rentenversicherung und Basisrente (Rürup-Rente). Schicht 2 Zusatzversorgung: betriebliche Altersvorsorge und Riester-Rente. Schicht 3 Kapitalanlagen: Private Renten- bzw. Kapitallebensversicherungen und Aktienfondssparpläne etc. Weder die optimale Schicht noch die Art der Altersvorsorge kann man pauschal festlegen. Jede Form der Altersversorgung hat unterschiedlich hohe Aufwendungen zum Ansparen einer gleichen Nettorente. Deshalb ist es wichtig, dass vor Abschluss jeglicher Altersvorsorge ein qualitativer und quantitativer Schichtenvergleich durchgeführt wird. Denn es ist ein großer Unterschied, ob man von der ausgezahlten Rente noch Steuern und ggf. Krankenversicherung zahlen muss oder nicht.

Weißt Du jetzt mehr oder hast du erst jetzt die richtige Frage?

Die IndexSelect hat den eindeutigen Vorteil der Garantie während der gesamten Laufzeit. Also auch wenn der Anleger sein Geld aus welchen Gründen auch immer vorzeitig entnehmen will/muss kann er keine Verluste erleiden (Gebühren mal abgesehen). Und dazu kommt die automatische Ablaufgarantie.

Eine fondsbasierte Anlage bietet während der Laufzeit keinerlei Garantie. Sollte also der Anleger aus welchen Gründen auch immer sein Geld entnehmen müssen dann ist er dem Markt und dem aktuellen Marktpreis ausgeliefert. Und genauso ist es zum Ablauf (es sei denn es gibt eine Ablaufgarantie).

Und natürlich kann man Statistiken wälzen und Erwartungen haben. Abei eine Renditeerwartung mit gleichzeitigem Verlustrisiko ist was anderes als eine laufende Garantie mit eingeschränkten Gewinnchancen.

Aber auch natürlich es gibt für beide Anlagearten gute individuelle Gründe.