Bestandsveränderung und GUV-Rechnung?

Hallo Leute,

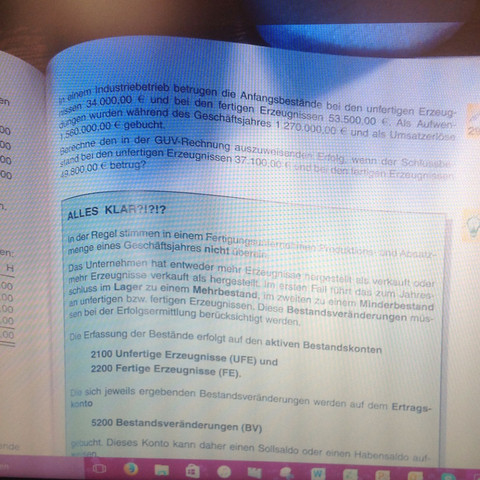

bei der Aufgabe, die ihr hier unten seht komme ich nicht weiter. Es ist angegeben der Anfangs und Endbestand von den unfertigen und fertigen Erzeugnissen. Ich könnte also bei beiden die Bestandsveränderung ausrechnen. Aber es ist ja der Gewinn in der Aufgabe gefragt, den ich durch die GUV-Rechnung ausrechnen kann. Und da müsste ich ja eigentlich nur links im Konto GUV die Aufwendungen und rechts die Erträge hinschreiben und je nach dem Saldo den Gewinn ermitteln. Oder? Aber dann wären ja die anderen Angaben für die Katz gewesen. Also wie muss ich das jetzt ausrechnen?

2 Antworten

Die Bestandsveränderungen beeinflussen doch den Gewinn.

Nimm mal an. Am Jahresanfang war der Bestand an unfertigen erzeugnissen 1.000,-, am Jahresende ist er 3.000,-. Dann hat er sich um 2.000,- erhöht. das erhöht natürlich den Gewinn.

Bestandsminderungen sind keine Kosten.

In der Gliederung kommen sie direkt nach den Umsätzen und gehen so in den Rohgewinn ein.

Naja fertige Erzeugnisse bucht man über fe und unfertige Erzeugnisse über ue. Brauchst deshalb 2 konnten wenn die ab bzw sb beider konten gefragt sind

Ja darüber bin ich mir im Klaren aber wenn ich den Gewinn ausrechnen soll wofür brauche ich diese Information überhaupt. :)

Absolut richtig:

Denn die Erzeugnisse im Lager (egal, ob unfertig oder fertig) bestehen ja grob gesagt aus Material und Fertigung. Diese sind als Verbrauch gewinnmindernd berücksichtigt worden. Zwar hat man mit diesen Lagerbeständen noch keinen Umsatzerlös gemacht, aber der Herstellungskosten dieser Erzeugnisse sind ja noch im Unternehmen und müssen dann eben als Bestandsmehrung wieder gewinnsteigernd berücksichtigt werden.

Bei einer Bestandsminderung muss ich diese Verbräuche dann wirklich als Kosten berücksichtigen. Aber ich habe dann ja wahrscheinlich die Umsatzerlöse gewinnsteigernd berücksichtigen können. (Wenn die Materialien nicht gerade durch Schwund, Diebstahl o.ä. abhanden gekommen sind.)