Mathematik Ökonometrie Standardnormalverteilung?

Hallo,

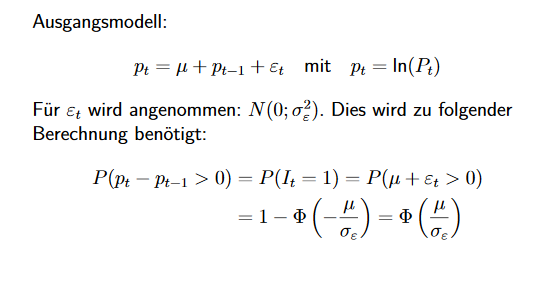

schaut euch bitte mal die folgende Rechnung an

P ist ein Preis z. B. der einer Aktie , I(t) ist eine Dummyvariabe

mü und epsilon dürften klar sein.

Es geht nun um die letzte Zeile (es wird eine Wahrscheinlichkeit berechnet) nämlich die das P (mü + epsilon(t) > 0) ist.

Warum steht hier in dem phi Ausdruck:

phi(-mü / sigma(epsilon)) Was ist mit dem episilon(t) passiert?

Hier wird eine Standardisierung durchgeführt, dies erkennt man daran, dass durch sigma(epsilon) geteilt wird.

Danke!

1 Antwort

Zunächst ein Hinweis: Statt die Dinge einfach passiv anzustarren, wenn man versucht, alles ausführlich auszupacken/auszurechnen, kommt man meistens auf die Antwort ; )

Nun zu der Erklärung: Beachte als Erstes, dass Φ folgendermaßen definiert ist. Sei Z irgendeine standardnormal verteilte ZV, kurz Z ~ N(0, 1). Dann definiert man

Φ(x) := ℙ[Z < x] für x ∈ ℝ.

Da ε[t] ~ N(0, σ²), gilt ε[t]/σ ~ N(0, 1) und damit gilt bspw.

ℙ[ε[t] ≤ –µ] = ℙ[ε[t]/σ ≤ –µ/σ]

= ℙ[ε[t]/σ < –µ/σ]

weil die Verteilung der ZV atomfrei ist

= Φ(–µ/σ)

weil ε[t]/σ ~ N(0, 1)

Jetzt rechne es halt durch:

ℙ[I[t] > 1] <— darum geht es eigentlich!

= ℙ[P[t]/P[t–1] > 1]

= ℙ[log(P[t]/P[t–1]) > log 1]

= ℙ[log P[t] - log P[t–1] > 0]

= ℙ[p[t] – p[t–1] > 0] <– ab hier fängt deren Berechnung an

= ℙ[µ + ε[t] > 0] <— vgl. mit rekursiver Formel

= ℙ[ε[t] > –µ]

= 1 – ℙ[ε[t] ≤ –µ]

= 1 – Φ(–µ/σ) <— siehe Erklärung oben

= Φ(µ/σ). <— Symmetrie-Eigenschaft von Φ)

----

PS: I(t) ist keine „Dummyvariable“. Das ergibt keinen Sinn. I(t) ist eine Zufallsvariable.

Diese Anmerkung ist die Rechtfertigung von dem Schritt

ℙ[ε[t]/σ ≤ –µ/σ] = ℙ[ε[t]/σ < –µ/σ].

hat nichts mit der Konstante, µ, zu tun. Allgemein:

Definition 1. sei (X, µ) ein Maßraum. Dann heißt µ atomfrei, wenn µ({x}) = 0 für alle x ∈ X.

Beispiel. Sei Y eine ℝ-wertige Zufallsvariable. Sei µ das zugrunde liegende Maß, also µ : Bor(ℝ) ⟶ [0, 1]. Dann ist die Verteilung von Y atomfrei, wenn ℙ[Y=y] = µ({y}) = 0 für alle y ∈ ℝ. Insbesondere gilt dann

ℙ[Y ≤ y] = ℙ[Y < y] + ℙ[Y = y]

= ℙ[Y < y] + 0

= ℙ[Y < y]

Wir nennen solche Zufallsvariablen „kontinuierlich“.

In unserem Fall ist die Zufallsvariable, auf die ich mich bezog ε[t]/σ.

Es kommt mir generell vor, dass du die Begriffe Zufallsvariable/-größe, Dummyvariable, Konstante, Parameter, usw. durcheinander bringst. Das ist nicht gut und führt zu unnötigen Problemen und Missverständnissen, die für dich alles schwer machen.

Das ist verständlich. Man lernt ja viele Begriffe kennen und die scheinen ähnlich zu sein. Aber in der Mathematik gehst du damit eine richtige Gefahr ein, wenn du das diese nicht sauber erlernst. Denn in Mathematik versteht man unter jedem Begriff (+ ggf. Kontext) etwas sehr präzises—fast juristisch. Weiche davon ab, und nichts funktioniert zuverlässig mehr.

Ich schlage also vor, zu schlägst die Literatur nach (am besten das Vorlesungsskript), und lernst alle diese Begriffe ausführlich und richtig (vor allem im Kontext der Stochastik) kennen. Du solltest auch lernen, „wo“ alle Zufallsvariabel + deterministischen Variable + Parameter „liegen“, d. h. in welchem Raum jeweils. Das hilft auch.

und noch konkreter zu der Frage

Warum steht hier in dem phi Ausdruck: phi(-mü / sigma(epsilon)) Was ist mit dem episilon(t) passiert?

Wir wollen ja die ZV ε(t) verstehen (na ja, genauer genommen wollen wir das Verhältnis zw. p(t) und p(t–1) verstehen). Insofern, rein logisch betrachtet, wenn ich ε(t) näher liegen möchte, dann will ich natürlich nicht, dass in meiner Beschreibung von seinem „Wert“ die ZV ε(t) auftaucht. Daher ist deine Frage an sich nicht wirklich sinnvoll. Du solltest erwarten, das ε(t) sprachlich verschwindet, wenn du ε(t) beschreibst.

Dass

ℙ[µ + ε(t) > 0] = etwas rein deterministisch

und rein durch Parameter µ, σ definiert

ist doch sehr gut und wünschenswert: ε(t) ist eine mysteriöse Zufallsvariable, die Parameter µ, σ, sind Konstanten. Somit haben wir links was komplexes, was wir näher feststellen wollen und rechts einen viel SIMPLEREN Term.

Danke, dass du dir Mühe gibst. Aber ich studier keine Mathematik.

Deine Erklärung sind mir größtenteils nicht verständlich.

Ich merke mir einfach das die Wahrscheinlichkeit P( It = 1)

phi ( mü / sigma) ist.

Nein. Das ist mit Sicherheit ein Tippfehler. P[I=1] ist 0, weil I kontinuierlich verteilt ist. Die haben mit Sicherheit I < 1 gemeint

Dass du keine Mathe studierst ist keine Ausrede dafür, *das was du gerade lernst* sauber und ordentlich zu lernen. Du hast es geschafft, an einer Universität studieren zu dürfen und von dir wird mehr verlangt als Laien. Als Student *musst* du Exzellenz anstreben und Schlampigkeit nicht ausstehen können. (Genauso dürfen wir Mathematiker mit anderen Themen, die wir anfassen, nicht schlampig umgehen.)

Bleib cool!

In meinen Unterlagen steht, dass I eine Dummyvariable ist, die für pt - pt-1 > 0 den Wert 1 annimmt und falls pt - pt-1 <= 0 dann den Wert 0

Hallo,

Danke jedoch ist mir noch ein Punkt unklar

was soll das bedeuten?

Spielt die Verteilung von mü hier keine Rolle, oder ist mü auch 0