Kann ich das Bestimmtheitsmaß R² nach Pearson bei Zeitreihendaten anbringen?

Hi Zusammen,

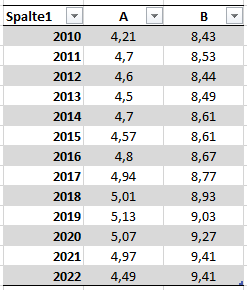

im Rahmen meiner Bachelorarbeit untersuche ich momentan zwei Variablen im Zeitablauf. Ich stelle diese in einem Scatterplot als unabhängige und abhängige Variable dar, um die Entwicklung der Verhältnisse beider Variablen zu beschreiben. Nun frage ich mich, ob ich auch das Bestimmtheitsmaß R² anbringen könnte, oder ob dieses hier nicht das richtige Mittel ist. Mein Gedanke hierbei ist nämlich, ob mein R² nicht "inflated" ist, dadurch, dass beide Variablen über den Zeitablauf einen steigenden Trend aufweisen. Anbei findet ihr einen kleinen beispielhaften Datensatz bei welchem ich ein R² i.H.v. ~0,28 errechnet habe. Ich würde mich sehr über eure Hilfe freuen.

FYI:

Die unabhängige Variable A ist ein Indikator für Eigentumsrechte und die die abhängige Variable ist das Pro-Kopf-Einkommen.

Vergessen einzufügen :)

1 Antwort

also bei „stochastisch unabhängig“ denke ich eher an den Korrelationskoeffizienten... oder?

in welcher Richtung dann aber die Abhängigkeit ist, weiß man dadurch nicht...