ARA und PRA GUV Kontierung, Buchhaltung?

Hi zusammen,

ich habe eine Frage bezüglich einer Aufgabe zu ARA und PRA.

Wenn im GUV gebucht wird, müssen doch die Aufwendungen ins Soll und die Erträge in Haben. Wie kam man hier auf die Korrekturen? Eigentlich müssten doch die Aufwendungen aus ARA an die Soll-Seite vom GUV. Wieso stehen sie hier im Haben als Korrekturen drin? Und wieso wurde der Wert aus Buchungssatz 3 nicht gebucht?

Bitte um Hilfe, Danke

1 Antwort

Merkwürdige Aufgabensystematik

- Man bebucht das GuV-Konto nicht mit Korrekturbuchungen sondern nur mit den Abschlußsalden der Aufwands- und Ertragskonten.

Grundbuchung:

- ARA an Aufwandskonto

- Ertragskonto an PRA

Man kann im Laufe des Jahres erst einmal alle Kosten und Erträge buchen ohne auf die wirtschaftliche Zugehörigkeit Rücksicht zu nehmen.

Erst mit dem Jahresabschluß korrigiert man dann über ARA oder PRA. Analog gilt das auch für "sonstige Forderungen" und "sonstige Verbindlichkeiten".

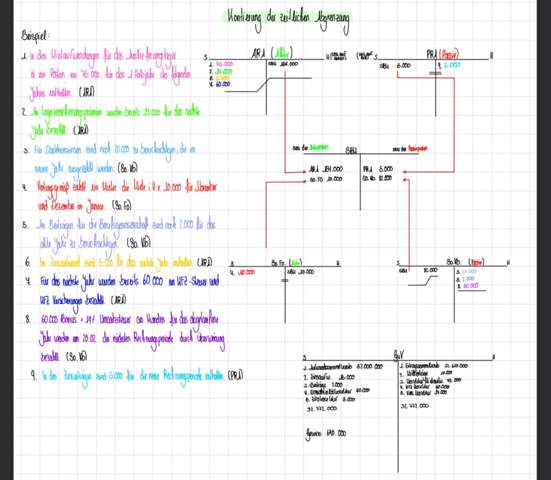

Nehmen wir Aufgabe 1

In den bereits als Aufwand gebuchten Mietaufwendungen sind 75.000 € für das nächste Jahr enthalten (d. h. zuviel gebucht)

Dann wäre z. B. auf dem Mietkonto insgesamt 200.000 € gebucht.

Nun korrigiert man:

ARA an Mietaufwendungen 75.000 €

Saldo Mietaufwendungen nun nur noch 125.000 €

GuV an Mietaufwendungen 125.000 €

- Hier wurden die 75.000 € nun anstatt auf dem Konto Mietaufwendungen im Haben direkt auf dem GuV-Konto im Haben gebucht.

Auf dem GuV-Konto steht nun:

Mietaufwendungen 200.000 € im Soll und 75.000 € im Haben.

Das ist das gleiche Resultat, wie bei der oben angeführten Buchung = tatsächlicher Aufwand = Saldo von 125.000 €.

Daher stehen Korrekturen eines Aufwandes auf dem GuV-Konto im Haben und die Korrekuren der Erträge entsprechend im Soll.

Man kann das ggf. übungsweise so machen, um die Auswirkungen in der GuV besser zu verdeutlichen.

Das macht man aber so nicht!!!

Eine Aufgabe wurde wohl in der GuV vergessen - und die Numerierungen sind auch etwas durcheinander geraten.

Und ein Gewinn kann auch nicht herauskommen, da ja, schon vor den Korrekturen, 32,61 Mio. € Erlösen bereits 52 Mio. Aufwendungen entgegenstehen.