Ist der Darlehensvertrag schon gültig (Kredit"falle", Consor-Finanz)?

Hallo Liebe Community,

Einleitung: ich bin grade am verzweifeln... ich habe gerade wieso auch immer auf MediaMarkt mir ein Handy mit der "0"%-Finanzierung bestellt. Obwohl ich ja genau weiß was für ein Unsinn das ist. Aber zumindest passiert das alles über Consor-Finanz. Und am Anfang sah noch alles "Legitim" aus, stande irgendwas da von wegen 12x"Rate" etc. Und das war auch schlüssig. Bin durch das Online-Legimitationsverfahren durchgegangen, und habe quasi den Vertrag digital unterschrieben. Nach der "Unterschrift" bin ich nochmal alles durchgegangen (Ich weiß, wieso auch immer ich das nicht davor gemacht habe..) Und da sehe ich den haken, der Teil für den Wareneinkauf (ca 180€) ist nicht der volle Kredit, sondern es sind insgeamt 400€ auf denen dann Zinsen liegen. Als ich das gesehen habe, ist mir direkt alles entgleist und habe mich durch 10000000 Foren gedrängt, aber bis jetzt hab ich keine eindeutige Antwort und ich brauch diese innere Ruhe, weil ich grade echt am verzweifeln bin.

Und zwar, es steht ausdrücklich bei Consor Finanz auf der Seite, das es Online Unterschrieben wird und danach muss ich es noch an ConsorsFinanz per Brief schicken. Meine Frage dazu: Ist das nur als extra Nachweis, oder ist dieses hinschicken erst der wirkliche Vertrag? Also wenn ich es einfach nicht ausdrucke und abschicke, kann ich mir dann sicher sein, das gar nichts passiert. Auf deren Website steht auch etwas davon das, Zitat: "Das Online Formular stellt lediglich eine unverbindliche Anfrage dar. Ein verbindlicher Vertrag kommt erst dann zustande, wenn Sie uns ein unterschriebenes Exemplar des Kreditantrags sowie die weiteren erforderlichen Unterlagen zugesandt und wir nach abschließender Prüfung Ihren Antrag angenommen haben. In jedem Fall verfügen Sie über das gesetzlich geregelte Recht, Ihre Vertragserklärung binnen 14 Tagen zu widerrufen. Näheres zum Widerrufsrecht entnehmen Sie bitte dem Antragsformular."

Also von dem Online-Formular, kommt man dann zum Vetrag (einer PDF), welche dann über WebID, digital Unterschrieben wird, ich habe noch nichts per post weitergeschickt. Und das ist auch momentanet Stand. Ich habe jetzt aus purer Panik irgendwie versucht meinen Vertrag anhand einer Anfragenummer zu widerrufen (per Mail an die richtige adresse), aber keine Ahnung ob das funktioniert.

Ich bitte wirklich inständig darum, ob mir jemand dabei helfen kann, ich kann auch auszüge aus dem Vertrag hier mit reinsenden, wenn das hilft. Und falls ihr moralpredigten über habt, das 0%-Finanzierungen stuss sind, lasst sie raus. Ich glaube das hab ich wirklich verdient :).

Nochmals Vielen Dank jetzt schon

Gruß Rapha

Anhänge:

[..]

5 Antworten

An sich kann man diese Verträge auch eingehen - also null-Prozent-Finanzierung. Hab ich auch schon gemacht, allerdings schon ein paar Jährchen her und nicht online, sondern persönlich. Und da bekam ich auch die gesamte Summe und alles lief glatt und super und gut.

Ja, man sollte sich Verträge vor der Unterschrift immer genau durchlesen! Das hast Du jetzt gelernt. Ich weiß jetzt nicht, ob von denen eine Mahnung kommen kann, dass sie Deinen Papiervertrag mit Originalunterschrift anfordern? Das ist eben die Frage. Also lass es drauf ankommen? Wenn von denen nichts kommt, bist Du raus. Wenn die aber auf Deinen Postweg-Vertrag bestehen, dann ...

Mein Rat: Wende Dich an die Verbraucherzentrale. Was sagen die dazu? Was raten die Dir? Und ja: Ich würde sogar auf dem Postweg meine Kündigung des Vertrages sofort schicken. An sich müsste das reichen. Per Einschreiben aber!

Geh auf Nummer Sicher: Frag die Verbraucherzentrale. Die sind für so was da.

FRAGESTELLER-ANTWORT

Hey, hier OP. habe soeben (ca 24h nach dem Antrag) eine Bestätigung bekommen, also zu der Frage: Ja, der Vertrag gilt durch WebID und man muss nichts per Post hinschicken.

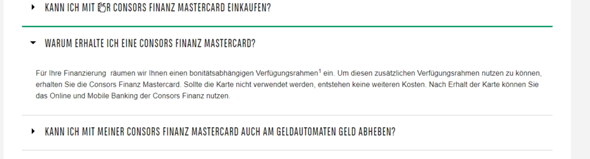

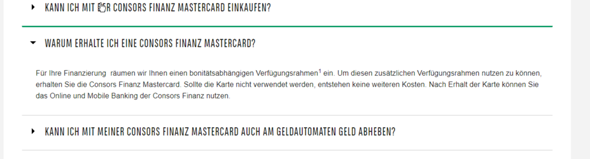

Nachdem mich Jorg von @BonKredit und @Traveler24 aufgeklärt und beruhigt haben, hab ich gemerkt das ich durch Unwissenheit etwas falsch interpretiert habe. Falls du das selbe Problem/Angst hast wie ich oben beschrieben habe: Dieser Betrag, der höher ist, ist quasi ein Kreditrahmen den du verwenden darfst mit der Kreditkarte, die dir zugeschickt wird und für diesen Rahmen zahlst du zinsen und extrakosten. Aber, wenn du sie nicht benutzt und die Raten einfach nur abgezahlt werden, dann entstehen keine weiteren Kosten und es ist wirklich eine 0% Finanzierung. Aber gelernt habe ich trotzdem, anstatt direkt zu denken, das wäre irgendeine Masche, sollte ich mich besser erkundigen und zwar bevor ich einen Vertrag eingehe.

Und nochmals, falls das hier jemand liest mit der selben Angst/Problem, hier ein Screenshot aus dem FAQ und der link zu dem FAQ wo eigentlich wirklich alles erklärt wird:

https://www.consorsfinanz.de/popups/popup_responsive/faqnew_mcd/index.html

Werde, am Ende hier auch einen Erfahrungsbericht in den Kommentaren da lassen,um zukünftigen Leuten mit selber Angst, diese zu nehmen

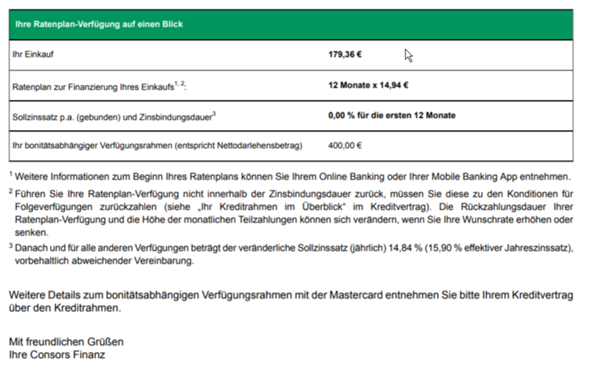

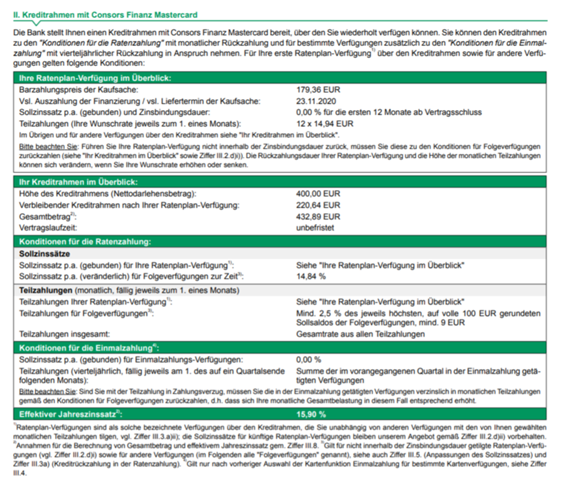

Und da sehe ich den haken, der Teil für den Wareneinkauf (ca 180€) ist nicht der volle Kredit, sondern es sind insgeamt 400€ auf denen dann Zinsen liegen.

Es ist doch eine 0%-Finanzierung, oder? Dann hast Du auch keine Zinsen, egal auf welchen Betrag.

Wie hoch sind denn die monatlichen Raten, die Du zu zahlen hast?

Prinzipiell hast Du aber generell ein 14-tägiges Widerrufsrecht.

Also die Ware kostet 179,38€, welche zu 12 Monatsraten a 14,94€ abgezahlt werden. Das ist der 0%--Finanzierungsteil. Aber (großes Aber), dieser Ratenplan ist nur der Ratenplan zur Finanzierung des Einkaufes. Der wirkliche Nettodarlehensbetrag, beträgt irgendwie 400€ (weil das über eine Kreditkarte läuft) und ganz unten steht dann irgendwas von "Gesamtbetrag" 432,89€. Und das mit dem Widerruf hab ich auch gefunden, aber habe nirgends eine Vertragsnummer oder sowas, also ich weiß nicht unter welcher angabe ich das widerrufen soll, bzw. wusste nicht ob der Vertrag überhaupt schon gültig ist.

also irgendwas kann da mit den Beträgen nicht stimmen. 0%-Finanzierung heißt auch, dass du keine Zinsen zahlst. Außerdem kann aus einem Betrag von 179 nicht einfach ein Betrag von 433 werden. Was ist das denn für ein Online-Shop? Entweder du hast was falsch verstanden oder es ist Abzocke.

Also der Online-Shop ist MediaMarkt. Das ist soweit ich weiß, nicht wirklich abzocke sondern "kleingeschriebenes". Also die Raten beziehen sich dann immer nur auf das gekaufte, aber der wirkliche Kredit ist ein viel größerer. Deshalb will ich das ja auch nicht haben.

Was war denn das für ein Produkt, bzw. hast du den Link dazu?

Okay...ja, dann wird das schon passen mit den 180 Euro. Consors Finanz ist auch eine seriöse Bank und MM ist natürlich ebenso seriös. Da gibt es eigentlich keine "Überraschungen". Ruf eben notfalls mal bei Media Markt oder der Bank an. Allerdings hast du wie du geschrieben hast, erstmal eine Anfrage gesendet. Die Bank überprüft nun erstmal, ob sie dir den Kredit bzw. die Ratenzahlung gewährt. Dann erhältst du (innerhalb der nächsten Tage), per Email/SMS oder Post eine Nachricht von denen mit einer Zustimmung oder Ablehnung deines Ratenkredits. Danach kannst du immer noch widerrufen. Würde mich da nicht verrückt machen :).

Ich hab halt jetzt so ein Horrorszenario im Kopf, das ich jetzt irgendwie 450€ für die Katz zahlen muss und das für einen längeren Zeitpunkt, vielleicht sind 450€ nicht so derbe viel für manche aber für mich wären es eine Menge mit der ich nicht kalkuliert habe (im gegensatz zu den knappen 200). Aber ja ich glaube ich sollte einfach einen kühlen Kopf bewahren.

kannst Du da mal ein Bild machen und hier einstellen?

Nee, das sicher nicht! Wie geschrieben, du bekommst erst die nächsten Tage eine Mitteilung von der Bank, du kannst dich ja natürlich aber auch die nächsten Tage selbst mal dort melden. Dann kannst ja nochmal nachfragen wie das mit dem Betrag ist oder den Vertrag direkt widerrufen (das kannst du noch innerhalb der nächsten2 Wochen). Ich bin mir aber ziemlich sicher, dass das mit den 180 Euro passt.

Hab es hinzugefügt, oben in der Antwort

Also, die Sache is die:

Du zahlst nur die 180€. Mehr nicht, da musst Du Dir keine Sorgen machen

Das ganze ist so gestrickt, dass der Finanzierer dir einen Kreditrahmen von 400€ einrichtet. Davon werden 180€ für das Handy verwendet. Wenn du wolltest, könntest Du die restlichen 220€ jetzt auch noch etwas anderes einkaufen. Das solltest Du aber lassen, weil für die dann nicht mehr die 0% gelten sondern ein sehr hoher Zinssatz von fast 15%.

Du musst von diesem Kredit natürlich nur das zurückzahlen, was Du auch in Anspruch nimmst, und das sind die 180€. Den Rest fasst Du besser nicht an.

Das dachte ich mir im ersten Moment auch, aber letzendlich leih ich mir ja trotzdem nicht nur 180€, sondern die ganzen 400+€ und am Ende zahle ich die 180 in Raten mit 0% zurück und der Rest ist ja trotzdem geliehen. Oder leihe ich mir das erst wenn ich das wirklich verwende? Und abgesehen davon, ich hatte die letzte halbe Stunde wahrscheinlich schon so einen Mental Breakdown das ich das bereut habe und es einfach sein lasse :/. Auch wenn es vielleicht überreagiert war.

Du leihst Dir das erst wenn Du das wirklich verwendest. Bis dahin stellt dir die Bank nur die Möglichkeit zur Verfügung, das Geld abzurufen. Aber solange Du das Geld von denen nicht abrufst, musst Du auch nichts zurückzahlen. Das ist ungefähr so, als würdest Du mir zusagen, mir 400€ zu leihen, ich das Geld aber nie bei dir abhole. Da könntest Du ja auch nicht verlangen, dass ich dir etwas zurückzahle, was ich nie von Dir erhalten habe.

Vielen vielen lieben Dank dir :). Das Klärt mich auf und hat mich derbe beruhigt :)

Ist alles gut und 0% Finazierungen sind gut, wenn sie wirklich 0% sind.

Wie meinst du ist alles gut? (also im wörtlichen sinne)

Ja, da ist nix zustande gekommen.

Ich mein, du beruhigst mich grade zwar ein wenig, aber hast du da eine kurze Grundlage, warum da nichts zustande gekommen ist? :)

Aber warum musste ich das dann Digital Unterschreiben (über dieses WebID)? Sorry falls ich dich grade so zuspamme :(

Deine Bedenken sind richtig und gut! Man muss nicht alles glauben, was im Internet geschrieben steht! Der User "AlvinKarpis" muss an sich nichts wissen - also keine Grundlage haben! Bedenke das!

Es ist nicht, dass er bei einem Chinesischen Shop irgendwas bestellt hat...

Er hat einen Kreditvertrag bei einem Finanzierer in Deutschland gemacht, der auch bekannt ist.

Die veraschen keine Leute für 300€ und haben dann einen Millionen-PR-Schaden.

Wenn das auf ihrer offiziellen Seite so steht, wird das stimmen.

Außerdem hat er eh ein 14t Widerrufsrecht.

Hallo Raqhael,

Deine Sorgen scheinen mir unbegründet zu sein. Für mich sieht es so aus, als hättest Du mit Deiner 0%-Finanzierung fürs Handy einen Kreditrahmen von bis zu 400 Euro bekommen. Den kannst Du in Anspruch nehmen, musst Du aber nicht. Und die null Prozent Zinsen sind ja auch festgeschrieben. Deutlich höhere Zinsen müsstest Du erst zahlen, wenn Du nicht wie geplant innerhalb eines Jahres zurückzahlen oder mehr Geld beanspruchen würdest.

Aus meiner Sicht gibt es also keinen Grund, den Vertrag zu widerrufen - was Du aber natürlich wegen der gesetzlichen 14-Tage-Frist grundsätzlich tun könntest, wenn Du aus irgendeinem Grund weiterhin "Bauchschmerzen" mit Deiner Finanzierung haben solltest.

Viele Grüße,

Jörg von Bon-Kredit.de

Vielen Dank für die Antwort,

ja da hast du recht, ich hab dazu gelernt. Also das Ding dabei ist, das ist alles über eine Kreditkarte, deshalb hoffe ich mal das einfach wirklich nichts kommt. Was kann da die VZ machen? Habe mit denen noch nie was zu tun gehabt?

in der PDF (dem digital-vertrag) stehen auch alle angaben zum widerruf, aber ich habe nicht sowas wie eine VErtragsnummer oder Kundenummer, nur eine anfragenummer (weil es halt eine Anfrage für ein Darlehen ist), habe dann per Mail einen Widerruf eingereicht mit Angabe dieser Nummer (ich habe keinen Drucker, deshalb muss ich das per Brief sowieso nocheinmal anderswie machen), aber glaubst du das reicht so auch?