Lackschaden keine 1cent münze groß,will über 700 von mir haben

Folgendes:

Ampel rot,man steht früh morgens.Ampel wird grün.Vor mir Opel Corsa fährt an und bremst sofort.Ich hab nen tiefergelegten Opel Tigra.So kleiner Lackschaden entstand angeblich direkt neben sein Kennzeichen.Einigten uns auf nen Sachverständiger,weil es mir merkwürdig vorkam,weil KZ and KZ schier unmöglich war,weil ich tiefergelegt,er nicht.

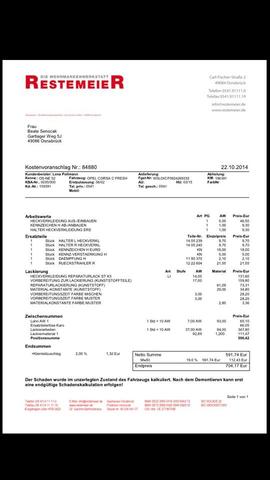

Nun schickte er mir nen Kostenvoranschlag von über 700€

Will neues KZ von mir,natürlich auch Rückleuchten.Ich lade mal die Fotos dazu hoch.Seine Versicherungsnummer will er mir pertu nicht geben.Droht mit Anwalt wenn ich es nicht Bar bei ihm bezahle.

Mein Tigra hat gaaar nichts.Nicht mal ein zerdelltes KZ!

Werde morgen meine Versicherung drauf hinweisen und zum Anwalt gehen.Meiner Meinung und dies meines Lackieres im Bekanntenkreis würde dieser Schaden nicht mal um die 100€ Kosten.Vor allem...es sind weiße Lackspuren,ich hab aber ein schwarzes Auto!

15 Antworten

Wozu brauchst Du seine Versicherungsdaten, wenn Du ihm reingefahren bist?

Er braucht doch Deine.

Einen Anspruch auf Barzahlung hat er allerdings nicht.

Weise Deine Haftpflichtversicherung darauf hin, dass sie mit einer dubiosen Forderung Deines Unfallgegners rechnen müssen, lege ihnen den Aspekt mit den anderen Farbresten dar - dann soll er sich mit denen rumschlagen.

ab zum Anwalt. Laß dir das Gutachten zeigen.

Er schickte es mir via Whats app.Werde mal zu dieser Werkstatt fahren und mit dem Foto fragen,warum es bei den soviel Kosten würde und warum ne Rückleuchte mit draufsteht,die noch komplett intakt ist wie auf den Fotos man gut erkennen kann :D

Warum neue Dämpfung,Halterung R+L für die Heckverkleiderung,warum neues Kennzeichen usw.....wollen die das ganze Auto lackieren und neu machen oder was?

Zahl ihm erstmal gar nichts...wenn er mit Anwalt droht, lass ihn doch. Wenn es drauf ankommt, wird die Wahrheit rauskommen, und wenn er lügt, wird er deshalb keinen Anwalt einschalten.

Als wenn ich als Alleinerziehende Arbeitende Frau mal eben 700 locker hätte :D

Leider kann man auf diesem Kostenvoranschlag nichts erkennen (ist zu klein) Die weißen Spuren auf dem Stoßfänger müssen kein weißer Lack sein, das reicht schon, wenn die Klarlackschicht verkratzt ist, das wirkt auch weiß. Ein verkratzter Stoßfänger ist, sofern man sich nicht mit SMARTrepair zufrieden gibt im Schnitt immer eine 1000 EUR Sache, daher kommen 700 EUR dem schon recht Nahe. Du solltest Dir ausrechnen, wo Dein Schadenrückkaufswert liegt, daran kannst Du beurteilen, was das kleinere Übel für Dich ist. Den Schaden zu bezahlen oder das agnze über die Versicherung laufen zu lassen. Du mußt nur eine Tabelle machen, eine Spalte ausgehend von der jetzigen SF Klasse bis zur niedrigsten und daneben eine Spalte mit den SF Klassen bei Hochstufung. Du mußt dann alle %Werte addieren, bis Du dieder bei der niedrigsten Stufe ankommst. I.d.R. sind es 150%. Also ist Deine Schadenrückkaufswert ca 150% Deiner Versicherungsprämie. (Ich Schnitt ca 750 EUR). Schäden die geringer sind kannst Du (sofern gerade flüssig) besser selbst regulieren. Diese Möglichkeit hast Du aber auch, wenn Du das über die Versicherung abwickelst und danach zurückkaufst. Sprich das am Besten mit Deiner Versicherung durch. Beim Vorschlag Deines Unfallgegner auf Barabwicklung denke ich aber eher, dass er sich die Kohle einsacken will und nicht instandsetzen läßt. GGf hat er/sie diesen Schaden auch schon einmal so reguliert. Das Verweigern der Versicherung und der anwaltsdrohung läßt auch darauf schließen. Von Versicherungen regulierte Schäden und erstellte bzw beauftragte Gutachten sind registriert und die Versicherungen untereinander vernetzt, da fällt eine Doppelregulierung sofort auf, wenn er da schon einmal fiktiv abgerechnet hat (also Geld kassieren auf Gutachten- oder Kostenvoranschlagbasis), dann hat er ein Problem, wenn er die zwischenzeitliche Instandsetzung nicht nachweisen kann. abgesehen davon , wenn Du mit ihm aufgrund des Ksotenvoranschlages abrechnen möchtest, dann stehen im bei deiser fiktiven Abrechnung nur die Nettobeträge zu. Wenn eine Versicherung das reguliert, werden die Mehrwertsteuer abgezogen und nur auf Nachweis bei späterer Instandsetzung erstattet. Ebenso werden Verbringungskosten zwischen Werkstatt und Lackierer usw abgezogen, also alles was an Kosten nicht angefallen ist. Rechne es Dir durch, ggf bietest Du ihm bei fiktiver Abrechnung den 700 EUR Betrag in netto an , das wären dann ca 500 EUR. Im Zweifelsfalle kannst Du das ja mal mit der rechtschutz besprechen.

Und wenn er diesen Schaden schnell beheben lässt,dass es sich dann kaum noch feststellen kann,was dann?